中信证券:债市年末行情再度涌现,长债利率快速抢跑

图片来源于网络,如有侵权,请联系删除

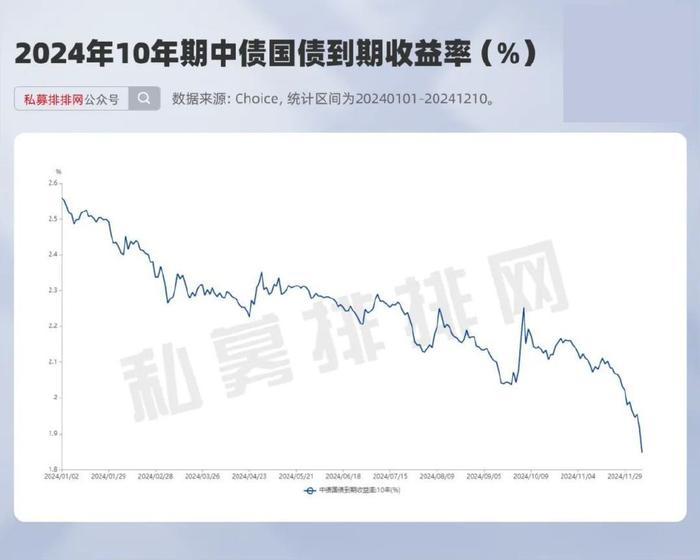

12月24日,明明团队研报指出,自12月政治局会议定调货币政策基调转向“适度宽松”后,近三周时间内10年国债收益率下行近30bps。基金、等机构成为市场的主要买盘,我们认为部分机构选择在年末抢配入场并非偶然,其决策时点本身存在一定的特殊性。同时随着利率快速下行至“无人区”,投资者也开始关注继续做多的潜在风险。市场交易是否“过度抢跑”?机构何时选择止盈?

年末行情再度涌现,长债利率快速抢跑。

图片来源于网络,如有侵权,请联系删除

12月政治局会议和中央经济工作会议明确货币政策基调的正式转向,催化新一轮利率抢跑行情涌现;相比于年初超长债行情中市场期限利差的大幅压缩,本轮行情中各期限品种收益率集体下行;资金利率上,10月以来资金面整体维持稳中偏紧,DR007、R007基本位于政策利率上方,流动性分层现象较二季度有所加剧但整体可控;信用利差方面,2024年8月受市场调整影响,城投、二永信用利差一度脉冲式上行,但目前市场已逐步企稳,而本轮利率抢跑行情中则出现被动走扩。

利率抢跑行情中机构买债行为的变化。

本轮利率下行中市场主要买盘集中在险资、基金、非银产品;其余机构中国有行边际买入利率债,理财子和农商行则主要配置存单;主要买盘机构的券种偏好和操作模式也存在差异,保险买地方、大行买国债、基金买政金债是市场的主要特征;期限上,保险对地方债买入基本为超长端品种,而国有行存在明显的“买短卖长”特征,基金对国债和政金债买入期限则相对均衡。

如何理解基金、保险的年末抢跑?

决定非银买债强度的第一驱动要素始终是负债端资金的增减变化;当前市场环境下保险保费收入持续增长、基金资金快速回流,叠加机构对明年负债规模展望也相对积极;12月政治局会议定调货币政策基调的转向是本轮行情的导火索,但从年末时点的特殊性上来看,当前正逢财政、债券供给等利空出尽后的“真空期”,同时岁末年初的季节性因素导致政策提出到后续落地间的推进过程或相对缓慢,也容易引发市场的预期差。

利率进入“无人区”后的几点思考

1) 市场交易是否存在“过度抢跑”?2016年以来10年国债收益率与逆回购的利差基本保持在40bps以上,当前1.7%的市场利率水平或隐含市场对明年年初降息20bps的预期;当前市场交易热度对比今年二季度的峰值水平仍有较大差别,债市杠杆率也处于适中水平,同时年末负债限制下仍有较多机构出现踏空。

2) 机构如果要止盈,触发因素会是什么?利率进入“无人区”后,投资者关注可能触发调整的因素,目前来看基本面、政策面短期难有太大阻力,在此背景下市场或延续惯性做多思维;而机构自发性止盈也需寻找动因,我们认为央行监管态度和宽货币利多出尽最值得关注。

3) 国债与资金倒挂,需要担忧吗?排除跨月、税期扰动等季节性因素,目前国债利率水平已与资金利率形成持续倒挂;我们认为无需过度担忧资金利率与国债收益率的倒挂,以为例,在扣除税收、资本占用成本后,目前机构配置利率债的票息收益仍高于逆回购融出的实际资本收益率。

若调整出现,机构踩踏可能和市场托底力量如何看?

基金近年来在债市波动中不断呈现工具化的特征,但其负债的主要资金仍来源于银行、保险等配置型机构,本身对波动的容忍度相对较高;长期视角来看,目前我国利率水平尚未筑底,后续资本利得也仍有空间,参考欧美市场的经验,债基市场规模或将继续增长;银行理财行为需密切跟踪,我们对其中长期市场规模增长保持乐观,然而随着诸多稳净值工具被监管先后叫停,其负债端对债市行情波动的敏感度或将提升;除非银资管外,中小银行缺资产问题仍然严峻,明年年初“小行买债”现象或能为债市提供一定利多支撑,若机构秉持“调后买机”思维,利率或难有大幅度调整空间;保险业更多增量资金在年初“开门红”保费收缴完成后,也将在一季度末至二季度初逐步转化为资产配置,同样会成为债市重要的托底力量。

风险因素:银行风险加权资产估算存在误差,货币政策大幅收紧,债市波动加剧。

(文章来源:大河财立方)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。