MTO利润不佳压制价格 甲醇短期宽幅震荡

图片来源于网络,如有侵权,请联系删除

7月15日,显示,今日盘中最高触及2583元/吨,最低下探2555元/吨;截止发稿,现报2566元/吨,跌幅0.23%。

甲醇期货实时行情 更新时间:-----

最新价

图片来源于网络,如有侵权,请联系删除--

-

涨跌值

--

-

涨跌幅

--

市场要闻:

本周期(20240706-20240712)国际(除中国)产量为1049594吨,环比上周增加52800吨,装置产能利用率为77.81%,环比上周增加3.91%。国际市场装置环比来看,伊朗、美洲开工已全面恢复至高负荷运行。

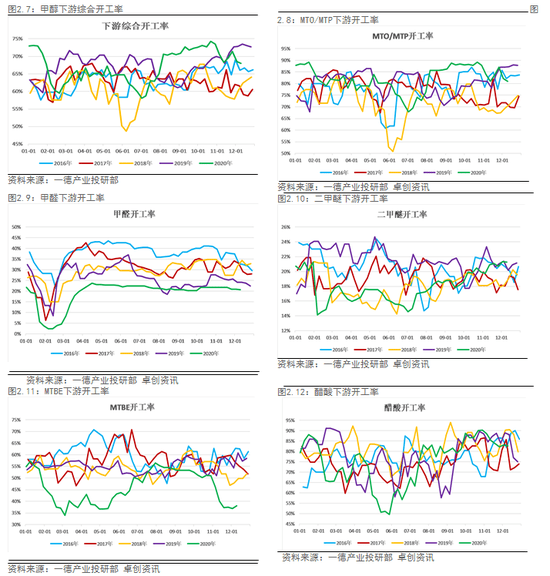

截至 2024 年 7 月 12 日当周,国内甲醇平均开工率维持在70.83%,周环比小幅下降 0.74%,月环比小幅下降 6.41%。受此影响,我国甲醇周度产量均值达 165.04 万吨,周环比小幅下降 1.84 万吨,较去年同期156.27 万吨,大幅增加 8.77 万吨。

截止 2024 年 7 月 12 日当周,国内甲醛开工率维持在29.21%,周环比小幅回落 0.99%。同时二甲醚方面,开工率维持在 12.78%,周环比小幅回落1.63%。

机构观点:

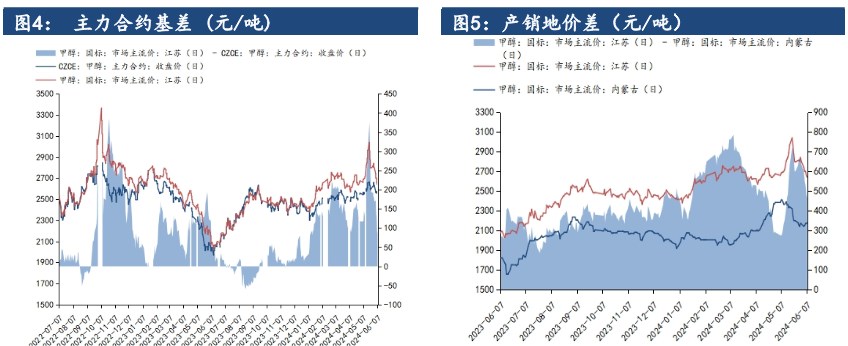

:受西北、西南地区开工负荷提升的影响,导致全国甲醇开工负荷提升。截至7月11日,国内甲醇整体装置开工负荷为67.82%,较上周上涨0.23个百分点。煤制甲醇生产毛利润尚可,7月中旬中国进口船货到港量76万吨,市场可流通货源充足,基差参考-10元/吨。需求处于阶段性淡季,受江苏MTO企业停车影响,导致国内CTO/MTO装置开工继续下行,甲醇制烯烃生产利润仍偏低,对甲醇的需求难有明显回升,国内煤制烯烃装置平均开工负荷在55.87%,较上周下降0.8个百分点。传统需求同比好于往年。截至2024年7月10日,中国甲醇港口库存总量在89.54万吨,较上一期数据增加0.79万吨。总体来说,甲醇供应增加,需求端MTO利润不佳压制价格,港口累库。预计甲醇短期宽幅震荡。

:国际甲醇开工升至高位,进口压力不减。当前生产利润再度扩张后供应仍显充裕,传统需求仍处季节性淡季,MTO开工有探底反弹预期但仍受利润制约,港口库存积累至偏高位后09合约驱动偏空。由于近期MTO开工预期较强,甲醇短期表现偏强,但价格抬升后则会反过来抑制开工预期。高供应叠加累库周期制约下09合约暂时还不具备明显的上行驱动,预计盘面低位震荡为主,关注MTO装置的运行状态。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。